/

/

Conceptos financieros: El Balance General

Conceptos financieros: El Balance General

El Balance General, o estado de situación financiera, muestra, a una fecha determinada, el nivel de inversiones realizadas por una empresa y la forma en que estas han sido financiadas.

Compartir en:

![]()

![]()

![]()

![]()

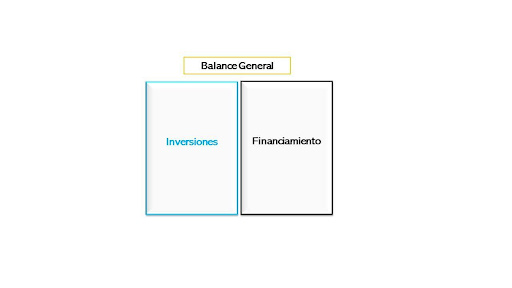

Durante el período de operación de una empresa, se efectúan inversiones que se registran en el Balance General de manera acumulativa. Estas inversiones se financian a lo largo del tiempo mediante aportes de capital de los accionistas y recursos de terceros, es decir, los acreedores de la empresa. Es decir, el Balance General puede describirse como el estado financiero que presenta dos partes equivalentes: inversiones y financiamiento (ver gráfico 1).

Gráfico 1: Estructura de Balance General

Elaboración propia

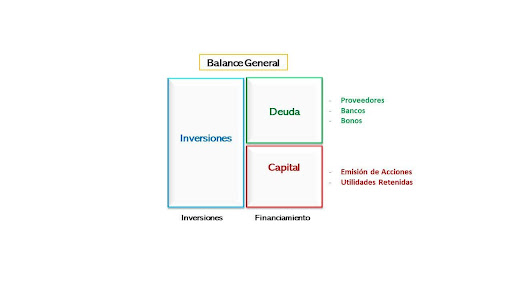

Las inversiones suelen financiarse con deuda provista por acreedores y con capital aportado por los accionistas (ver gráfico 2). La deuda puede provenir de diversas fuentes, como proveedores, bancos o bonistas, entre otros, dependiendo del esquema de financiamiento que utilice la empresa. Los aportes de capital son realizados por los accionistas, inicialmente a través del capital social y posteriormente mediante nuevas emisiones de acciones para incorporar más capital. Además, la empresa también emplea las utilidades retenidas, que no han sido distribuidas como dividendos, como una fuente adicional de financiamiento.

Gráfico 2: Financiamiento de las Inversiones

Elaboración propia

Desde la formación de la empresa, el Balance General siempre reflejará un equilibrio entre el monto de las inversiones y su financiamiento. Esto se mantendrá a lo largo del ciclo de vida de la empresa, donde las proporciones de deuda y capital pueden variar, pero la suma de estas fuentes de financiamiento siempre será igual al total de las inversiones.

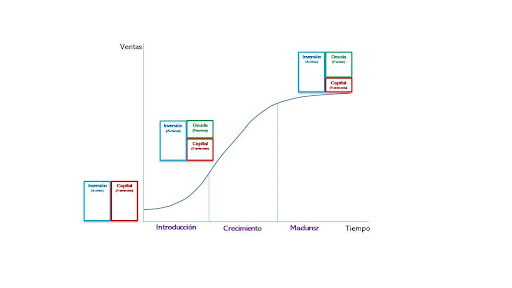

En sus inicios, es posible que las inversiones hayan sido financiadas íntegramente con capital. Sin embargo, a medida que la empresa crece, las nuevas inversiones se financian con una combinación de deuda y capital, ya que la empresa comienza a tener acceso a financiamiento proporcionado por acreedores. A medida que la empresa alcanza la etapa de madurez, la proporción de deuda tiende a aumentar en relación con el capital, debido a que la empresa es percibida como menos riesgosa, con flujos de caja cada vez más estables.

Gráfico 3: Ciclo de vida del Balance General

Elaboración propia

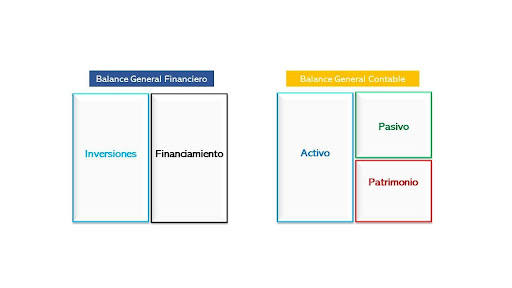

En el Balance General de la compañía, las inversiones se registran como activos, la deuda como pasivos y el capital como patrimonio. Podemos decir que tenemos dos visiones del Balance General: una desde la perspectiva del negocio o financiera, y otras desde el punto de vista contable (gráfico 4). No obstante, la lectura e interpretación del Balance General se mantiene.

Gráfico 4: El Balance General Financiero y Balance General Contable

Elaboración propia

Un caso práctico: El Balance General

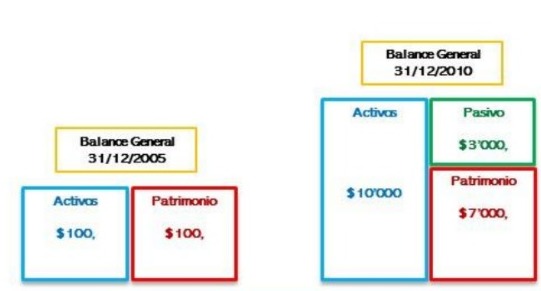

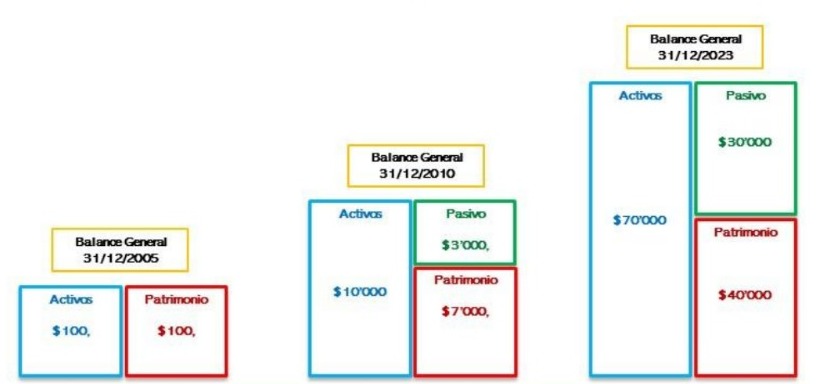

Asumamos el ejemplo de una empresa que en 2005 comenzó con un capital inicial de $100 mil, aportado por sus accionistas y registrado dentro del patrimonio en la cuenta de capital social. Este capital fue destinado a inversiones, que se reflejaron en el activo por el mismo monto: $100 mil. Asimismo, la empresa experimentó un crecimiento importante, alcanzando, al 31 de diciembre de 2010, activos por $10 millones. Estas inversiones fueron financiadas mediante la incorporación paulatina de deudas, hasta alcanzar un pasivo de $3 millones. Durante el mismo período, los accionistas realizaron mayores aportes de capital, elevando el patrimonio a $7 millones (ver gráfico 5).

Gráfico 5: El Balance General en los primeros años del negocio

Elaboración propia

La empresa ha continuado con un crecimiento sostenido y notable, alcanzando, al 31 de diciembre de 2023, un total de inversiones o activos por $70 millones. Este crecimiento ha sido financiado de manera proporcional con mayores niveles de endeudamiento en relación con los aportes de capital. Así, el pasivo se ha incrementado a $30 millones, mientras que los aportes de capital han llevado el patrimonio a $40 millones. El ciclo de vida del negocio queda reflejado en los estados financieros, evidenciando cómo la empresa crece y cómo se va financiando a lo largo del tiempo.

Gráfico 6: El Balance General en el desarrollo empresarial

Elaboración propia

Es importante notar que cada Balance General tiene una fecha específica: el primero corresponde al cierre del año 2005, el segundo al final del año 2010, y el tercero al 2023. Esto se debe a que los balances generales son una "fotografía" de las inversiones y su correspondiente financiamiento en un momento determinado. Los Estados de Situación Financiera ofrecen una visión del tamaño de la empresa en un momento específico, así como de sus compromisos tanto con acreedores como con accionistas.

Domina el análisis financiero con los cursos del Finance and Regulation Institute de ESAN y fortalece tus decisiones empresariales

Ph. D. en Ciencias de la Administración por ESADE. Ha sido Viceministro de Transportes, Presidente de los Comités Especiales de Promoción de la Inversión Privada de Infraestructura y Servicios Públicos (CEPRIS).

- Docente en ESAN - Facultad

- Docente en ESAN - Faculty

- Docente en Maestría en Gerencia de Servicios de Salud

- Docente en Maestría en Gerencia de Servicios de Salud Semipresencial

- Docente en Maestría en Gestión de la Energía Semipresencial

Otros artículos del autor

APP de Servicios como impulso a la inversión a corto plazo por la sostenibilidad de la infraestructura pública

Las Asociaciones Público-Privadas (APP) de servicios y los Servicios por Impuestos (SxI) representan una alternativa ágil y eficiente para dinamizar la inversión en infraestructura pública. A diferencia de los Proyectos de Inversión Pública (PIP), cuya formulación y ejecución pueden extenderse entre cuatro y siete años, estos mecanismos permiten rehabilitar activos deteriorados en un menor plazo y garantizar su sostenibilidad operativa.

Origen y ocaso de los Pagos por Disponibilidad en Reino Unido ¿RPI o PPD en el Perú?

En el laberinto financiero de las APP peruanas, el Pago por Disponibilidad (PPD) y la Retribución por Inversiones (RPI) revelan un dilema crítico: ¿cómo impulsar infraestructura sin ahogar la competencia ni comprometer la viabilidad económica de los proyectos?

Análisis comparativo de los métodos de valorización de empresas: El Método de la Utilidad Neta (PER) y el Método del Flujo de Caja Descontado (FCD)

Este documento analiza dos métodos de valorización de empresas: el PER (Price Earning Ratio) y el Flujo de Caja Descontado (FCD). Ambos, al usar información similar, deberían dar resultados parecidos. El PER destaca por su simplicidad, pero no considera factores clave que sí incorpora el FCD, como tasas de crecimiento y costos. Comprender estas diferencias permite aplicar el método adecuado según el contexto y evaluar mejor el valor real de una empresa.