/

/

Un procedimiento para estimar las necesidades de capital de trabajo

Un procedimiento para estimar las necesidades de capital de trabajo

Compartimos un procedimiento para aproximar las necesidades de capital de trabajo de una empresa productiva como consecuencia de un incremento en las ventas de la empresa.

Compartir en:

![]()

![]()

![]()

![]()

El capital de trabajo son los recursos disponibles para cubrir las operaciones diarias de la empresa. Es la diferencia entre los activos corrientes disponibles para soportar las operaciones diarias (efectivo, cuentas por cobrar comerciales y existencias) y los pasivos corrientes que han financiado estos activos (cuentas por pagar comerciales, impuestos por pagar, remuneraciones por pagar y deudas a corto plazo).

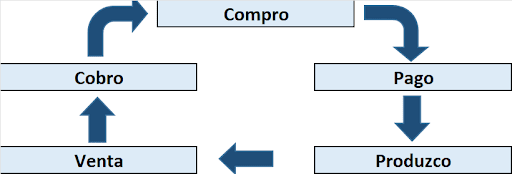

Muy relacionado con la idea de capital de trabajo se encuentra el concepto de ciclo operativo, que comprende desde la adquisición de materias primas hasta el cobro de ventas. En la figura 1, se presentan, de forma simplificada, las etapas del ciclo operativo.

Figura 1: Ciclo operativo

Así, la etapa denominada compra, presentada en la figura 1, tiene un impacto en las cuentas contables corrientes (de corto plazo) del estado financiero de la empresa. Por ejemplo, cuando la empresa compra materia prima, afectará las cuentas de inventario, el efectivo y las cuentas y los impuestos por pagar (IGV). Algo similar sucede con las otras etapas del ciclo operativo, que afectan diferentes partidas del activo corriente y del pasivo corriente.

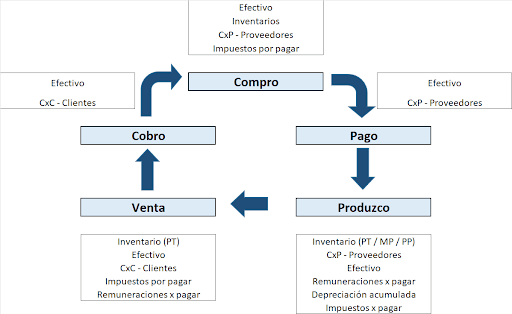

En la figura 2 se presenta el impacto de cada etapa del ciclo operativo en las partidas de activo corriente y pasivo corriente. Así, puede decirse que existe una relación directa entre el ciclo operativo y las partidas de activo corriente y pasivo corriente. Al impactar las partidas corrientes, afecta el capital de trabajo de la empresa.

Figura 2: Ciclo operativo vs. activo corriente y pasivo corriente

Si la empresa crece en ventas, el nivel de actividad de las diferentes etapas del ciclo operativo tiende a crecer para soportar las necesidades de los clientes. Por lo tanto, si vendo más, el nivel de actividad de las partidas del ciclo operativo crece. Por ejemplo, tengo que comprar más para contar con los inventarios suficientes que me permitan soportar el mayor nivel de actividad.

Antes de presentar un procedimiento para estimar las necesidades de capital de trabajo, es necesario establecer la diferencia entre capital de trabajo operativo y no operativo. El capital de trabajo operativo se refiere a los recursos necesarios para las operaciones diarias de una empresa, por ejemplo, cuentas por cobrar comerciales o inventarios. Estas partidas deberán fluctuar en forma proporcional con el nivel de actividad.

El capital de trabajo no operativo se refiere a los recursos que no son necesarios para las operaciones diarias, pero que aún son esenciales para la empresa. Como ejemplo, podemos mencionar los préstamos a los trabajadores, las inversiones financieras y las cuentas por pagar a accionistas. Estas partidas no necesariamente fluctuarán en forma proporcional con el nivel de actividad.

Ante cambios esperados en el nivel de actividad, se pueden estimar cambios en las partidas de activo corriente operativo y pasivo corriente operativo. Por ende, pueden estimarse cambios en el capital de trabajo operativo. En el caso del capital de trabajo no operativo, las partidas de activo corriente y pasivo corriente que les corresponde son de naturaleza discrecional.

Dado lo antes indicado, la forma más simple es estimar las partidas del capital operativo que variarán en forma proporcional al nivel de actividad. Se asumirá que las partidas de capital de trabajo no operativo no variarán. A continuación, y a manera de ejemplo, se estimarán las variaciones en el capital de trabajo sobre de los estados financieros de la Empresa Productiva SAC.

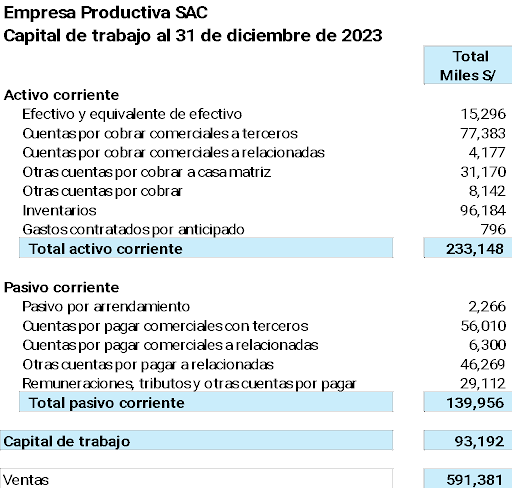

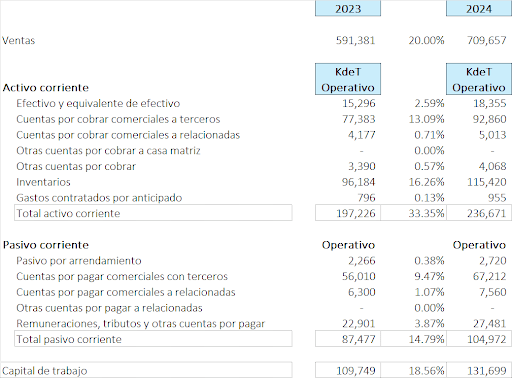

1) Se ha considerado el activo corriente y pasivo corriente de la empresa al 31 de diciembre del 2023. El capital de trabajo total es la diferencia entre activo corriente y pasivo corriente, y asciende a S/93 192. Las ventas de la empresa ascienden a S/591 381. La relación entre capital de trabajo y ventas es igual al 15.76 % (ver tabla 1).

Tabla 1: Estimación del capital de trabajo total

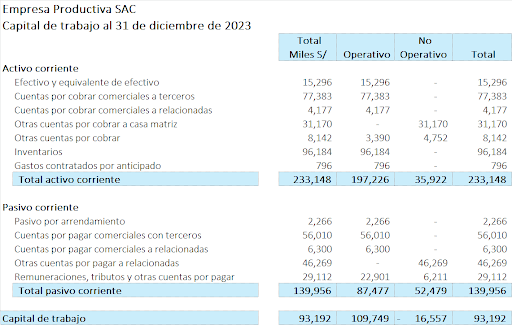

Las partidas de activo corriente y pasivo corriente se separan entre operativas y no operativas. Con este fin, se utiliza información disponible en las notas a los estados financieros auditados y los criterios revisados relacionados con el ciclo operativo (ver tabla 2).

El capital de trabajo operativo equivale a S/109 749, al 31 de diciembre del 2023. Las partidas más importantes corresponden a cuentas por cobrar comerciales a terceros, inventarios y cuentas por pagar comerciales con terceros. Esta situación es usual en las empresas de naturaleza productiva.

El capital de trabajo no operativo equivale a -S/16 557, como consecuencia de actividades relacionadas con la casa matriz, donde las obligaciones de la empresa local con su casa matriz son mayores que las cuentas por cobrar con empresas del grupo económico.

Tabla 2: Capital de trabajo operativo y capital de trabajo no operativo

El área comercial estima que las ventas crecerán en 20 % para el 2024. Ante esta condición, se hace necesario estimar el crecimiento en el capital de trabajo operativo requerido para el 2024. Para ello, se estima la proporción de la partida corriente respecto de las ventas. Se asume que estas proporciones se mantendrán en el 2024.

Por ejemplo, en el 2023, las ventas fueron de S/591 381, el saldo de efectivo fue de S/15 296. Por lo tanto, el saldo de efectivo representa el 2.59 % de las ventas. En el 2024, las ventas crecen a S/709 657. Se asume que el saldo de efectivo se mantendrá en 2.59 %, equivalente a S/18 355 (ver tabla 3).

Similar procedimiento se utiliza para aproximar los saldos de las partidas que conforman el capital de trabajo operativo en el 2024. Por lo tanto, este monto aumentará a S/131 699, equivalente a un 20 %, respecto al 2023.

Tabla 3: Estimación del capital de trabajo operativo (2024)

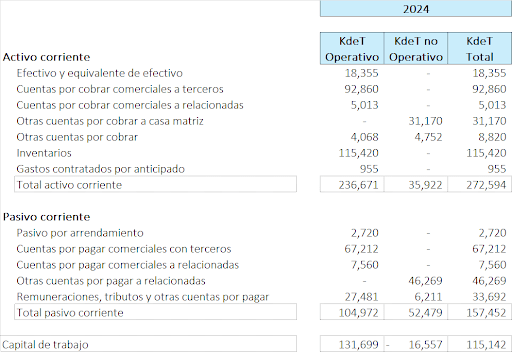

De acuerdo con lo antes indicado, se asume que el capital de trabajo no operativo se mantiene constante en el 2024. Sobre la base de este criterio, en la tabla 4 se presenta una estimación del capital de trabajo total en el 2024. Así, el capital de trabajo total pasa de S/93 192 (2023) a S/115 142 (2024), equivalente a un incremento de S/21 950 (23.6 %).

El procedimiento indicado es muy simple, y parte del supuesto que la relación entre el nivel de actividad del ciclo operativo y las partidas corrientes (activo y pasivo) se mantiene constante a lo largo de los años. A pesar de estas limitaciones, esta es una buena aproximación a las nuevas necesidades de capital de trabajo como consecuencia del incremento esperado en ventas.

Una reflexión final. La proyección de las necesidades de capital de trabajo no solo es una herramienta de gestión financiera, sino también es necesaria para la sostenibilidad de la empresa a largo plazo. Por ejemplo, una adecuada gestión de capital de trabajo limita las posibilidades de que la empresa tenga problemas de liquidez.

Tabla 4: Estimación del capital de trabajo (2024)

¿Has seguido este proceso para estimar tu capital de trabajo? Cuéntanos tu experiencia.

Aprende más sobre este y otros temas participando en la Maestría de Finanzas de ESAN.

La proyección de las necesidades de capital de trabajo no solo es una herramienta de gestión financiera, sino también es necesaria para la sostenibilidad de la empresa a largo plazo.

Profesor de la Maestría en Finanzas de ESAN Graduate School of Business. Ph. D. en Administración, con especialización en Finanzas por Cornell University, Nueva York. MBA por la University of Toronto, Canadá, y ESAN Graduate School of Business. Ingeniero de Sistemas por la Universidad Nacional de Ingeniería.

- Docente en Análisis financiero de procesos y definición de balanced scorecard

- Docente en Decisiones Financieras de corto plazo

- Docente en Diploma de Especialización en Control Financiero

- Docente en Diploma de Especialización en Gestión de Empresas Mineras

- Docente en Diploma Internacional en Strategic Management en empresas B2B

Otros artículos del autor

Conceptos generales de gestión de capital de trabajo

La gestión del capital de trabajo es crucial para asegurar la continuidad operativa y darle una sostenibilidad de largo plazo de una empresa.

Costo de la deuda: una guía práctica para su estimación

En este informe descargable se examinará el cálculo del costo de la deuda otorgada por instituciones financieras en el Perú. Para ello, se tomará en cuenta la normatividad vigente en Perú, las condiciones generales para el cálculo del costo efectivo de la deuda, el procedimiento para calcular las cuotas dentro de un cronograma de pago, así como la determinación del costo efectivo total de una facilidad crediticia.

El fenómeno fintech y sus desafíos a nivel local

Las fintech son una de las novedades financieras de estos tiempos, pero ¿cuáles son los desafíos y limitaciones que este sector presenta para su desarrollo en el Perú?