/

/

Tres acontecimientos claves para entender el entorno financiero internacional

Tres acontecimientos claves para entender el entorno financiero internacional

Las políticas agresivas para contener las nuevas variantes de la COVID-19, los problemas de las cadenas logísticas y el conflicto entre Rusia y Ucrania son algunos de los factores que este año golpean con fuerza a la economía global.

Compartir en:

![]()

![]()

![]()

![]()

El panorama global del sector financiero en el 2022 es muy complicado, debido a las consecuencias de las políticas económicas emprendidas en años anteriores, pero también por acontecimientos ocurridos este año. En ese sentido, existen tres factores que nos permitirán entender mejor la situación actual: las acciones tomadas por los Gobiernos y bancos centrales antes de la pandemia, los problemas en las cadenas logísticas y las nuevas medidas tomadas por los bancos centrales de todo el mundo.

Fuente: The Economist

La economía antes de la pandemia

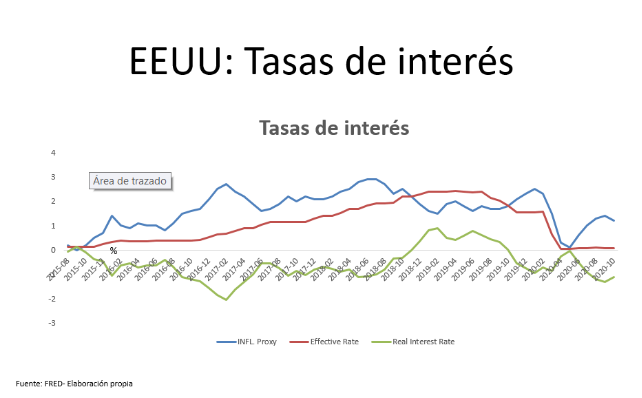

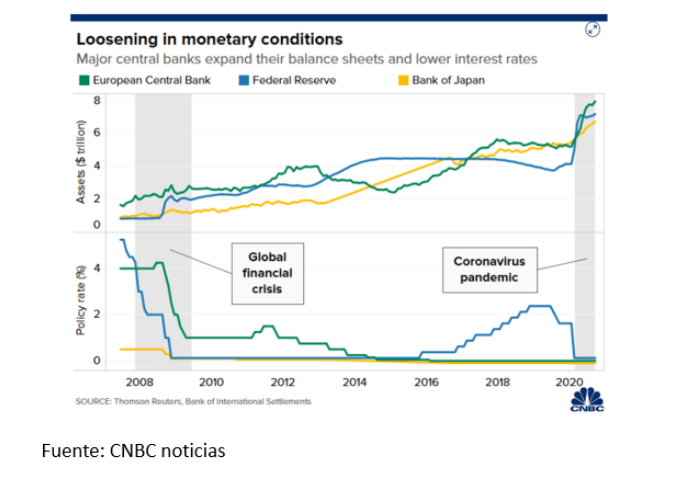

A partir de la crisis financiera del 2008, los bancos centrales y Gobiernos del mundo adoptaron políticas expansivas por el lado fiscal y monetario. Un ejemplo de ello fueron los programas de reducción de las tasas de interés de referencia, los cuales provocaron que muchas economías registraran tasas de interés real negativas. Se trata de un fenómeno extraño que ya no se observaba en el mundo desde la década de 1980 y que genera incentivos perversos en las finanzas y en la decisión de inversión de las empresas, debido al bajo costo de endeudamiento.

Los estímulos fiscales generados por los Gobiernos, la reducción de impuestos, los salvatajes a los bancos, así como los bonos de apoyo emitidos por Estados Unidos permitieron resolver la crisis financiera posterior al 2008. Así, la economía mundial atravesó por un periodo estable con un ligero crecimiento que convivía con estímulos por el lado fiscal y monetario. Los dos estímulos más importantes fueron la reducción de la tasa de interés de referencia y la inyección de liquidez a bancos y empresas mediante la compra de bonos.

En esa línea, es importante tomar en cuenta que la expansión previa a la COVID-19 presentaba cuatro características claves que permiten entender la crisis actual:

-

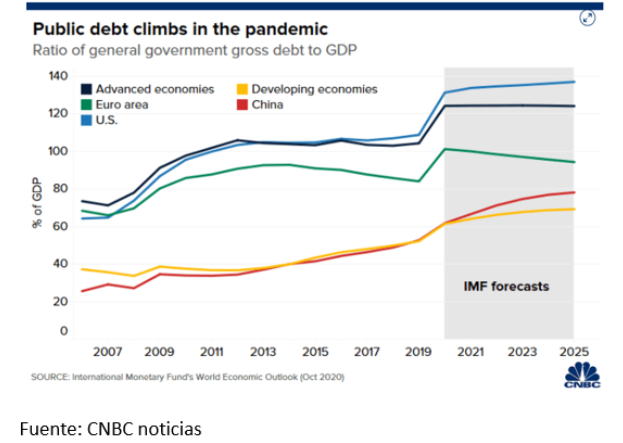

Las empresas, los Gobiernos y las personas registraban altos niveles de endeudamiento, derivados de tasas de interés reducidas. Esta variable macroeconómica fue constante entre los años 2008 y 2019. Hasta la fecha, solo el nivel de endeudamiento de Estados Unidos supera cuatro veces su producto bruto interno (PBI), lo cual es altamente riesgoso a nivel financiero.

-

La revolución industrial 4.0 que empezó en el 2000 generó cambios en la matriz de valor de las empresas, que prevalecen en la actualidad. Hace veinte años, las empresas con más alta capitalización bursátil eran cadenas de supermercados, petroleras y bancos. Hoy, nueve de las diez compañías más valoradas en el mercado pertenecen al sector tecnología.

-

Las tasas de interés reales fueron negativas en algunos casos y condujeron a decisiones de inversión erradas. Una tasa muy baja genera que los proyectos de inversión, antes considerados no rentables, ahora parezcan rentables porque los costos financieros son muy bajos. Debido a que las tasas de descuento a los que se someten los flujos descontados de caja son más bajas, el valor de las empresas y los proyectos aumenta de manera artificial. Cuando las tasas suben, esos mismos proyectos perderán rentabilidad y, en muchos casos, se producirán quiebras y cierres de compañías.

-

No obstante, los tremendos estímulos monetarios y fiscales generados por la crisis previa a la COVID-19 no provocaron un crecimiento económico importante, como se esperaba. Por el contrario, su nivel de crecimiento en el periodo 2008-2019 fue bastante modesto y fluctuó entre el 2 % y el 5 %.

La COVID-19 y el mundo pospandemia: Panorama del sector logístico

La llegada de la COVID-19 provocó, por el lado de la oferta, que muchas economías entraran en lockdown (cuarentena) y enfrentaran muchas dificultades para producir bienes y servicios. Por el lado de la demanda, muchas personas no podían salir a trabajar, lo que provocó una disminución de su capacidad adquisitiva y la pérdida de muchos puestos de trabajo.

En el ámbito internacional, la cadena logística empezó a romperse desde China, que implementó una estricta política de cero COVID-19. Este factor, sumado a la cuarentena focalizada en los principales centros de producción del mundo, generó la escasez de productos y el encarecimiento de contenedores que hoy conocemos bien.

A partir del 2021, la situación empezó a normalizarse de manera gradual. Sin embargo, la reactivación de la cadena logística no se completará a corto plazo, ya que es necesario seguir protocolos largos de altas inversiones en bienes de capital (Capex) para la puesta en marcha de las maquinarias y la contratación de nuevo personal.

Justo cuando se empezaban a resolver los problemas logísticos, en diciembre del 2021 llegó la variante ómicron. Entonces, se produjeron nuevas roturas en la cadena logísticas de algunos países, sin llegar al nivel de las primeras olas, pero con similares problemas de oferta y demanda.

Cuando el mundo empezaba a superar el impacto inicial de ómicron en Febrero 2021, empezó la guerra entre Rusia y Ucrania. Este conflicto ha generado problemas de abastecimiento de gas en Europa, escasez de petróleo, aumento de precios de commodities y una creciente crisis alimentaria, gravemente afectada por las ineficientes políticas de cambio climático de gobiernos y empresas y porque ambos países son grandes productores de alimentos como el trigo. Frente a la escasez, se observa un nuevo aumento de precios y episodios de desabastecimiento.

Todavía no se observa una solución a corto plazo para estos problemas. Como si no fuera suficiente, China inicio una cuarentena más agresiva ante el aumento considerable de contagios, lo que generará más problemas de desabastecimiento de insumos en el mundo. Actualmente, empiezan a suavizarse las medidas de confinamiento, pero el efecto en producción y logística se mantendrá por algún tiempo.

Sin haberse reestablecido la cadena de suministros y con China paralizada, el mundo afronta un panorama financiero complicado. No se trata de una escasez de productos por demanda excesiva, como en años anteriores, sino de una inflación fundamentalmente de costos, que traerá muchos problemas en los próximos años.

Políticas fiscales y monetarias

A inicios del 2022, los bancos centrales del mundo entendieron que era necesario reducir sus estímulos monetarios y aplicar políticas fiscales y monetarias contractivas que generasen incrementos en las tasas de interés. Pese a todo, estas instituciones han perdido la oportunidad de lograr un soft-landing (aterrizaje suave) para reducir las políticas monetarias expansivas.

Hasta marzo de este año, la Reserva Federal (FED) de Estados Unidos seguía comprando bonos y mantenía una política monetaria expansiva en pleno periodo inflacionario. En ese sentido, se observa un incumplimiento de su rol constitucional como institución encargada de mantener el pleno empleo y controlar la inflación.

Desde marzo, la FED y el Banco Central Europeo (BCE) también empezaron a preocuparse por la inflación. Antes de ese mes, los bancos centrales consideraban de manera errónea que la inflación era transitoria. Es así que la FED anuncia incrementos en su tasa de interés, mientras que el BCE opta por reducir de manera progresiva la compra de bonos. Aun así, considero que los agentes económicos están sobrevalorando la capacidad de los bancos centrales para controlar la inflación.

La herramienta más común entre los bancos centrales para controlar la inflación era subir las tasas de interés para provocar una disminución del consumo, la demanda y los precios. Sin embargo, la inflación actual no responde a un exceso en la demanda, sino a la ruptura de la cadena de suministros, debido a la COVID-19 y a la guerra.

En el caso específico del Perú, el Banco Central de Reserva (BCRP) elevó sus tasas de interés de referencia con más agresividad y rapidez que cualquier otro país latinoamericano. Si bien esta acción corresponde a su función de controlar la inflación, no genera los resultados esperados por el contexto antes explicado.

En el Perú, el precio de los productos se determina con base en cuatro factores clave: el tipo de cambio, los componentes importados y la inestabilidad política, social y económica. Esta última es afectada por las expectativas de los agentes económicos que también juegan un papel crucial porque generan fluctuaciones fuertes en el tipo de cambio.

Se proyecta que los bancos centrales impulsen un aumento sostenido de las tasas de interés para generar una recesión, enfriar la economía y motivar a que los agentes económicos demanden cada vez menos para que los precios bajen. Sin embargo, no se tiene claro cuánto tiempo durará este proceso en su totalidad. ¿Crees que estas políticas se prolongarán por mucho o por corto tiempo? Déjanos tu opinión.

En la siguiente entrega, analizaremos a fondo las implicancias legales relacionadas con estos y otros cambios importantes en el entorno financiero internacional.

*Ernesto Cuadros es docente del Diploma Internacional en Derecho Financiero y Mercado de Valores

Si quieres saber más sobre este tema participa en los programas que ESAN Business Law tiene para ti

Referencias

Kelton, S. (2020). The Deficit Myth: Modern Monetary Theory and the birth of the People’s Economy. PublicAffairs.

Se proyecta que los bancos centrales impulsen un aumento sostenido de las tasas de interés para enfriar aún más la economía, pero no se tiene claro cuánto tiempo durará este proceso en su totalidad.

Vicepresidente de Administración, Finanzas y Contraloría en el Grupo ATV. Ha sido Director de Administración y Finanzas Corporativo, Director de Administración y Finanzas, Gerente Corporativo de Administración y Finanzas y Asesor de importantes empresas. MBA por la Universidad Politécnica de Catalunya. Economista por la Pontificia Universidad Católica del Perú.

- Docente en Aspectos Generales del Sector Financiero y del Mercado de Valores

- Docente en Certificado de Especialización en Regulación legal y Mercado de valores

- Docente en Diploma Internacional en Derecho Financiero y Mercado de Valores

- Docente en Maestría en Finanzas y Derecho Corporativo Semipresencial

- Docente en Mercado de valores

Otros artículos del autor

Ley Genius: Las stablecoin como medida para afrontar el déficit fiscal y la deuda pública

La aprobación de la Ley Genius en los Estados Unidos traería consigo cambios transversales en el sistema financiero internacional. Por ello, es importante conocer el contexto de esta nueva normativa y sus efectos principales en el sector.

Consecuencias económicas y financieras de la Ley Genius

Para entender el verdadero alcance de la Ley Genius, es importante analizar la actual migración de capitales que se registra en el mundo, los posibles cambios en el sistema financiero internacional y los riesgos asociados a esta transformación.

Implicancias legales ante en el cambiante entorno financiero internacional

El reto del derecho internacional es regular el crecimiento sostenido de las finanzas descentralizadas y las acciones financieras en tiempos de guerra, entre otras tendencias económicas de carácter global.