/

/

Valorización de empresas y el proceso de debida diligencia

Valorización de empresas y el proceso de debida diligencia

Sergio Bravo Orellana, director del Finance and Regulation Institute de ESAN, detalló en Gestión el proceso que se debe de seguir para obtener una adecuada valoración de empresas.

Compartir en:

![]()

![]()

![]()

![]()

Al iniciar un proceso de valoración de una empresa con fines de adquisición, es necesario realizar un proceso de debida diligencia (Due Diligence) sobre la empresa objetivo que permita ajustar los valores de sus estados financieros para obtener una base confiable en la valoración. Una vez definida la fecha de corte o el momento de la valoración, se revisa los valores registrados en el Balance General o Estado de Situación Patrimonial (Financiera) de la empresa, con el fin de determinar con mayor precisión su valor, considerando la magnitud de los activos y pasivos, así como las contingencias que puedan surgir en la adquisición. También se analiza el Estado de Resultados, ya que los ingresos, costos y gastos históricos sirven de base para construir las proyecciones de los flujos económicos que determinarán el valor de la empresa.

Introducción

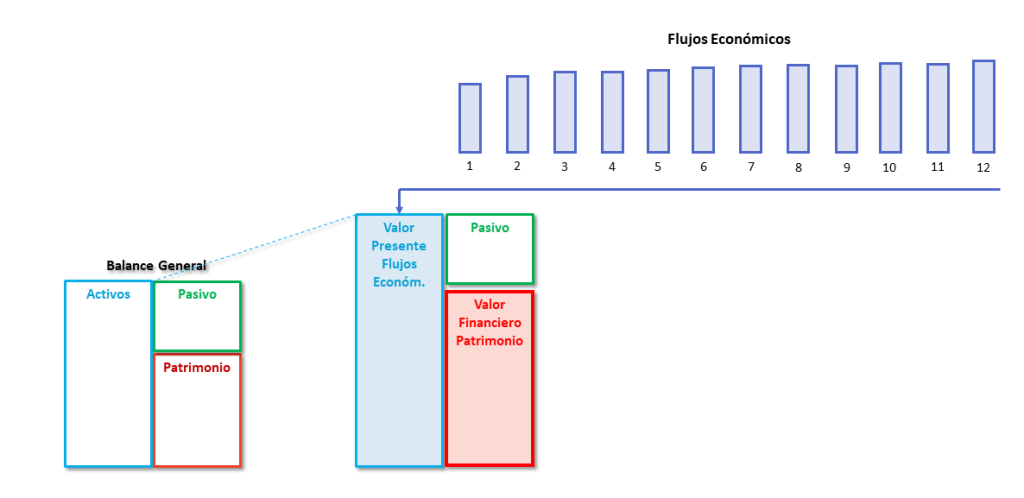

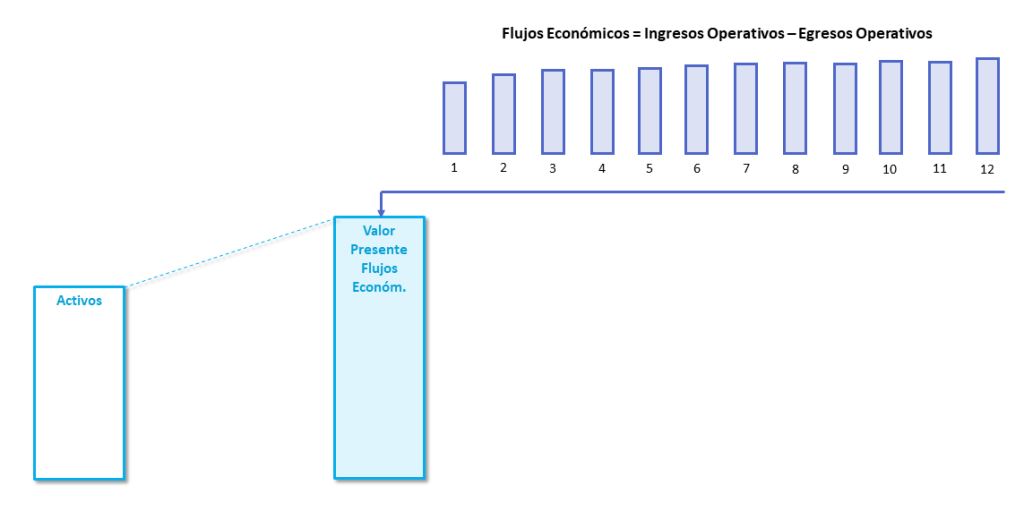

Para valorar una empresa con fines de adquisición, se utiliza el método del flujo de caja descontado, pues se requiere una valorización que refleje el cambio en el control de la gestión de la empresa. La valoración se realiza partiendo del Balance General declarado por la empresa en la fecha de corte elegida; y posteriormente, a partir de los Estados de Resultados históricos, se proyectan los flujos económicos futuros (ingresos menos egresos operativos). El valor presente de estos flujos económicos constituye el valor de la firma, reemplazando el valor de los activos contables de la empresa. A este valor se le resta el pasivo o deudas de la empresa, obteniéndose así el valor financiero del patrimonio de los accionistas.

Ilustración 1. Dinámica de valorización de una empresa

Elaboración propia

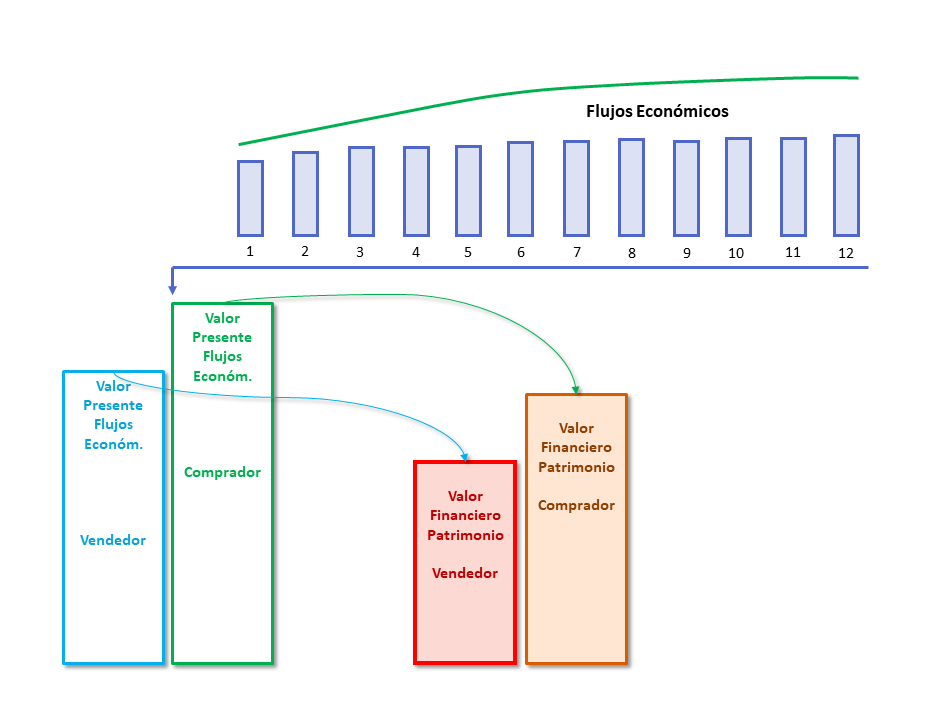

Si el valor se determina a partir de los flujos económicos sin realizar cambios sustanciales en los ingresos y egresos de la compañía, es decir, realizando una proyección inercial, se obtendrá el valor que el mercado asigna a la gestión actual y su perspectiva de desarrollo. Sin embargo, en una adquisición, los objetivos de valoración cambian, pues el comprador querrá buscará incorporar el valor del negocio que no ha sido desarrollado por los vendedores. Para ello, después de la adquisición, deberá realizar cambios en la gestión de la empresa para incrementar los ingresos, reducir los egresos o hacer que las inversiones sean más productivas. Esta posibilidad de incrementar el valor de la empresa implica tomar el control de la misma (take over). Entonces, se tendrán dos valores distintos: el del vendedor y el del comprador. Luego, a través de un proceso de negociación, que puede ser amigable u hostil, se llegará a un valor de transacción.

Ilustración 2. Dinámica de valorización de una empresa con fines adquisición

Elaboración propia

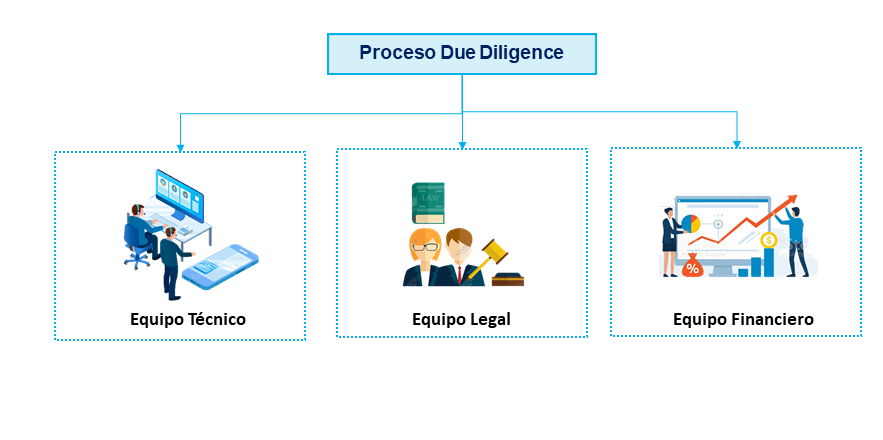

El Proceso de Debida Diligencia

El proceso de debida diligencia implica analizar las fuentes de valor de la empresa a partir cifras consignadas en el Balance General y los Estados de Resultados, por lo que es necesario un equipo técnico que entienda de la actividad económica y las operaciones de la empresa. El Balance General no solo refleja los derechos de acreedores y accionistas, sino también posibles contingencias importantes, contratos de compra o alquiler de activos necesarios para la operación del negocio, entre otros aspectos, lo que demanda un equipo legal competente. El proceso de valorización en sí mismo es una especialidad financiera; por lo tanto, también es necesario un equipo financiero adecuado. La magnitud de cada equipo dependerá de la complejidad del proceso de valoración y del tamaño de la empresa.

Ilustración 3. Proceso de Debida Diligencia

Elaboración propia

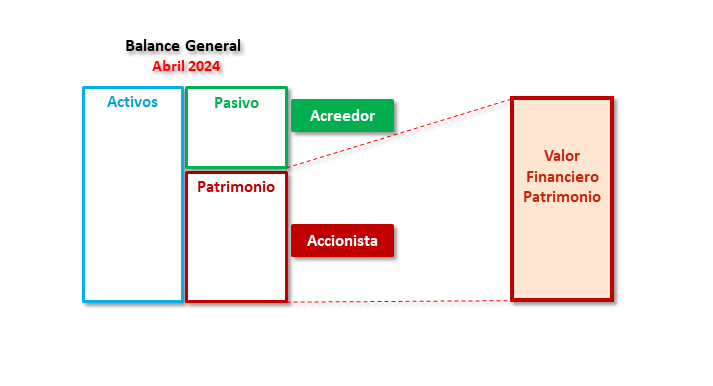

Definición de la fecha de corte

El punto de partida de un proceso de valoración es el Balance General de la empresa, el cual debe estar disponible a una fecha de corte específica. En ese momento se encontrarán dimensionadas las principales inversiones realizadas por la empresa consignadas en el Activo, y la forma de financiamiento en el Pasivo y Patrimonio, distinguiendo los derechos de acreedores y accionistas. Es importante considerar que el Valor Financiero del Patrimonio se determinará en esta fecha de corte, aunque la adquisición puede ocurrir posteriormente. En algunos casos, se utilizará el mismo valor para definir el precio de la adquisición, o se ajustará el valor financiero del patrimonio si ha transcurrido tiempo desde la fecha de corte.

Ilustración 4. Balance General en la fecha de corte establecida

Elaboración propia

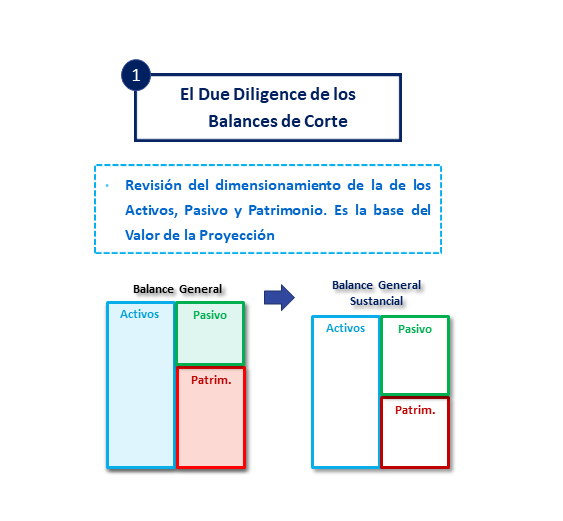

Debida diligencia del Balance General

Definida la fecha de corte, se lleva a cabo un proceso de debida diligencia utilizando como guía las cuentas del Balance General y del Estado de Resultados. El objetivo del análisis del Balance General es revisar la razonabilidad de la contabilización de las cuentas. Esto incluye certificar o modificar las cifras consignadas en el Activo Corriente, ajustando el capital de trabajo según sea necesario. También es posible analizar el estado de las inversiones a partir de las cuentas del Activo No Corriente, para definir posibles desembolsos que repotenciaran los activos o realizar cambios antes de lo previsto por la vida útil de los activos. Es importante conocer la situación legal de los activos, si están debidamente saneados o tienen contingencias que puedan modificar su valor al momento de la adquisición. Además, se debe revisar la magnitud del pasivo, la legalidad de las obligaciones, la situación de potenciales pasivos contingentes o si se presenta pasivos no declarados o no realizados de manera precisa. Entonces, tras la debida diligencia, se puede confirmar la adecuada construcción del Balance General o determinar si es necesario su redimensionamiento.

Ilustración 5. Debida Diligencia del Balance General

Elaboración propia

Debida diligencia del Estado de Resultados

En la debida diligencia de los Estados de Resultados, se analizan los ingresos y egresos de la compañía, comenzando con el análisis de la consistencia de la información histórica y la solidez de la evolución de las fuentes de valor e indicadores, con los cuales se construirán las proyecciones del flujo económico con el que se determina el valor de la compañía. Además se analizan los factores y riesgos que afectan los ingresos y egresos, para generar escenarios de valorización. El objetivo final es obtener una proyección consistente del flujo de caja económico, que permitirá determinar el valor de la empresa y el valor financiero del patrimonio de los vendedores y compradores.

Ilustración 6. Debida Diligencia del Estado de Resultado y los Flujos de la empresa

Elaboración propia

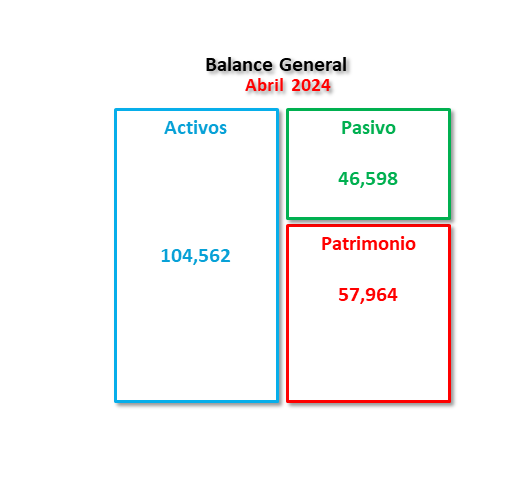

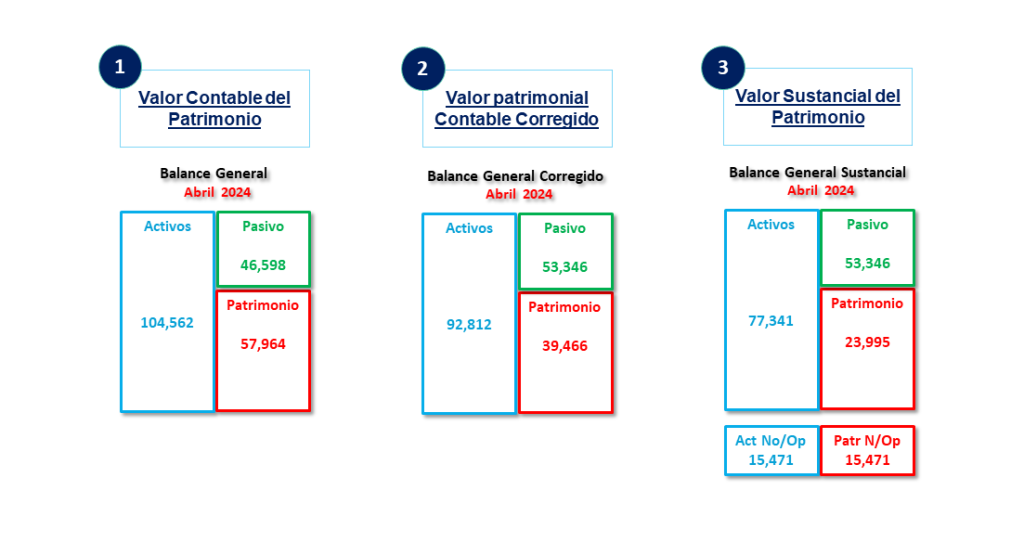

La primera aproximación: el Balance General Contable

La primera aproximación al valor de una empresa es el Balance General o Estado de la Situación del Patrimonio a la fecha de corte preestablecida. En este estado financiero se pude encontrar las inversiones de la empresa en los activos, las deudas contraídas en el Pasivo, y como resultado el Patrimonio contable. En la siguiente figura se ha elegido los nombres de las cuentas bajo un concepto de ilustración conceptual, pero en un proceso real se encontrarán las cuentas con los nombres que definan las normas contables.

Ilustración 7. Balance General Contable

Elaboración propia

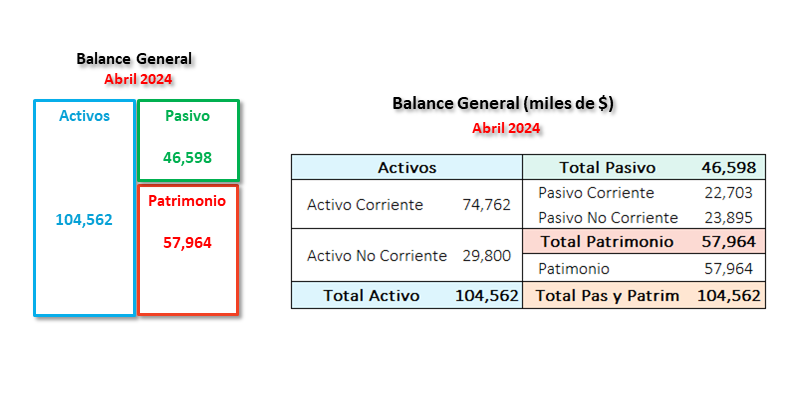

Es importante para los siguientes pasos distinguir los activos corrientes de los no corrientes; debido a que, los primeros estarán sujetos a un potencial redimensionamiento, mientras que, los segundos serán reemplazados por el valor presente de los flujos económicos como parte del proceso de valoración. Asimismo, es crucial distinguir los Pasivos Corrientes de los No Corrientes, pues los primeros se utilizarán para la determinación del capital de trabajo y el segundo para la determinación del valor financiero del patrimonio.

Ilustración 8. Balance General Contable: Cuentas corrientes y no corrientes

Elaboración propia

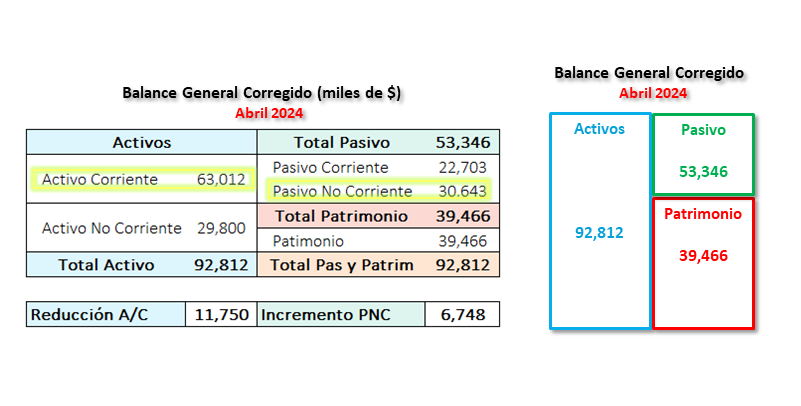

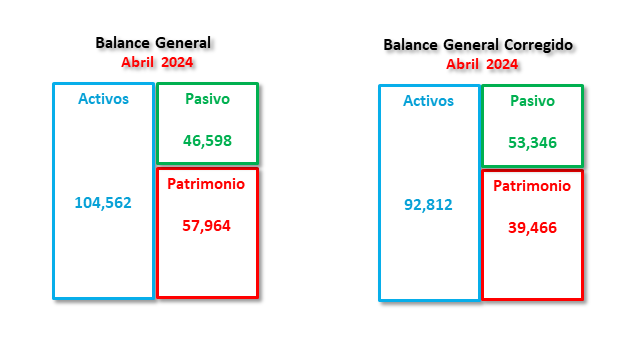

El Balance General Corregido

Sobre el Balance General contable se redimensionarán los activos y pasivos, lo que dará como resultado el valor patrimonial contable corregido. Se validará o modificarán los Activos Corrientes, mientras que no será necesario modificar el valor de los Activos Fijos, ya que serán reemplazados por el valor presente de los flujos económicos. Sin embargo, se debe revisar el valor de ciertos activos no corrientes, como las participaciones accionariales en otras empresas o los derechos en subsidiarias. Además, se redimensionarán los pasivos en función de su valor de mercado, las contingencias legales que pudiera tener la empresa que pudieran incrementar las deudas declaradas por la empresa o disminuir el valor de los derechos de los activos, así como pasivos declarados inadecuadamente. Con este ajuste de activos y pasivos se tendrá el Balance General Corregido.

Ilustración 9. Redimensionamiento de los Activos y Pasivos

Elaboración propia

Ilustración 10. Balance General Contable Corregido

Elaboración propia

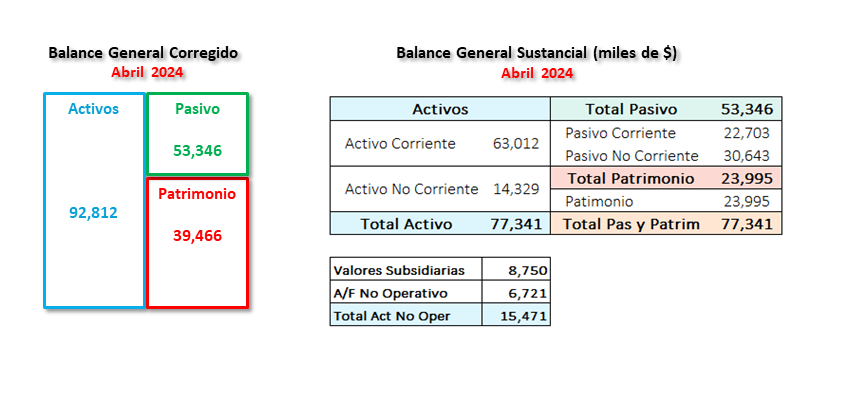

El Balance General Sustancial

El siguiente paso consiste en determinar el Valor Sustancial del Patrimonio. Para lograrlo, se debe separar los activos operativos de la empresa de los no operativos, ya que los activos relacionados con las operaciones de la compañía serán reemplazados por el valor presente de los flujos económicos de la empresa; mientras que, los no operativos -aquellos que no forman parte de la generación de ingresos por las operaciones de la empresa- deberán ser considerados como un valor adicional al valor presente de los flujos económicos de la empresa. Estos activos no operativos pueden incluir participaciones accionariales, derechos en otras empresas, terrenos u otros activos no relacionados con las operaciones principales de la empresa.

Ilustración 11. Balance General Corregido y Balance General Sustancial

Elaboración propia

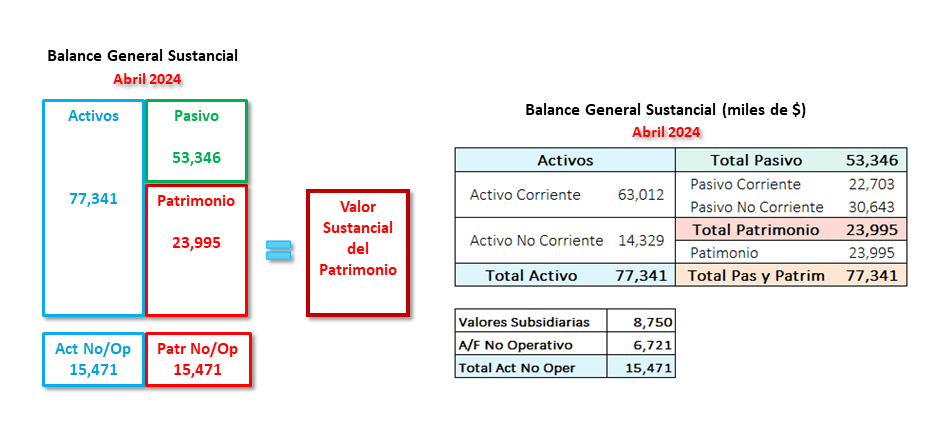

El Balance así determinado, exclusivamente con los activos operativos se denomina Balance General Sustancial. Al restarle el valor de los Pasivos, se obtiene el valor sustancial del Patrimonio.

Ilustración 12. Balance General Sustancial

Elaboración propia

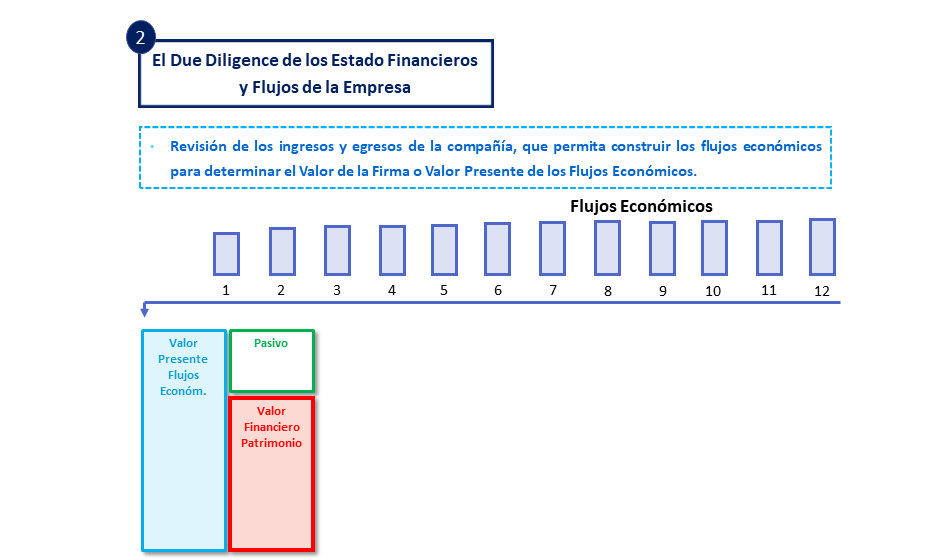

La Valorización por el método de los Flujos de Caja Económicos

La debida diligencia permite preparar el Balance General para el proceso de Valorización del Patrimonio. Se parte del Valor Contable para determinar el Valor Contable Corregido y finalmente obtener el Valor Sustancial del Patrimonio. Después, se procede a construir las proyecciones de los flujos de caja económicos.

Ilustración 13. El Valor Sustancial del Patrimonio en el Balance General

Elaboración propia

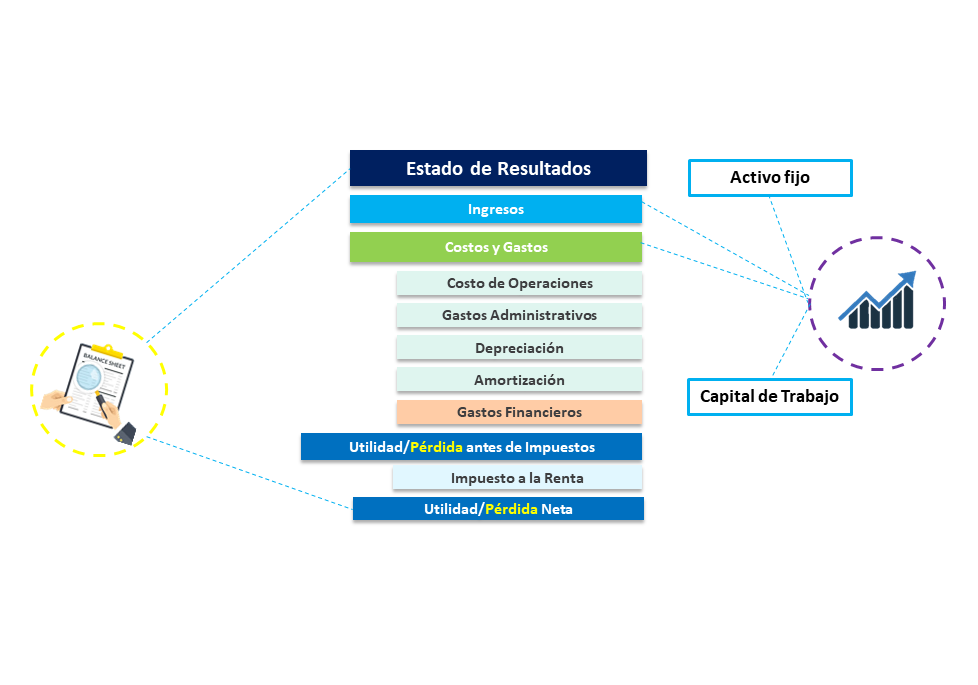

Para proyectar, es necesario analizar los Estados de Resultados históricos de la compañía, lo cual permitirá evaluar la evolución de los ingresos, costos y gastos. Este análisis proporcionará una tendencia de los componentes del margen operativo de la empresa, facilitando así la realización de las proyecciones. Se construyen entonces los Estados de Resultados Económicos proyectados, considerando los ingresos y costos de operaciones, incluidos los gastos administrativos. Este Estado de Resultados se convierte en la proyección del flujo de caja económico al excluir el efecto de la depreciación.

Un aspecto crucial en el proceso de valorización, sobre todo en el caso del potencial comprador, es identificar las posibilidades que se puedan tener respecto al incremento de ingresos de la compañía, disminuir costos o mejorar la productividad de sus costos operativos

Este proceso de identificar los determinantes del valor comercial, permitirán hacer una oferta de adquisición con la seguridad de que posteriormente se pueda incrementar el valor que se pague por la empresa.

Ilustración 14. Proyecciones de las inversiones y los flujos de caja

Elaboración propia

Luego, como se explica en el cuadro anterior, se determinan las inversiones en Activo Fijo necesarias para sostener las operaciones de la compañía en el tiempo, considerando el incremento de ingresos y el reemplazo de los activos al finalizar su vida útil. Además, se debe calcular el capital de trabajo necesario para financiar los periodos de crecimiento de los ingresos de la empresa.

Una consideración importante es que los estados de resultados históricos contienen los gastos financieros o intereses provenientes de los pasivos o deudas de la empresa. Sin embargo, para los propósitos de la valorización se deben excluir estos. Esta es la manera de convertir los Estados de Resultados Financieros en Económicos.

Ilustración 15. Estructura del Estados de Resultados

Elaboración propia

Con estas consideraciones, se proyectan los Flujos de Caja Económicos (Ingresos Operativos – Egresos Operativos) utilizando como base los flujos de caja históricos que le darán la tendencia a la proyección. El siguiente paso es actualizar los flujos de caja proyectados para obtener el Valor Presente de los Flujos Económicos, que resulta el Valor Comercial de la firma o del Negocio. Nótese en la figura N°15 que las inversiones de la empresa o activos logran tener un valor comercial mayor reflejando una revalorización del negocio.

Ilustración 15. Valor comercial de las inversiones de una empresa

Elaboración propia

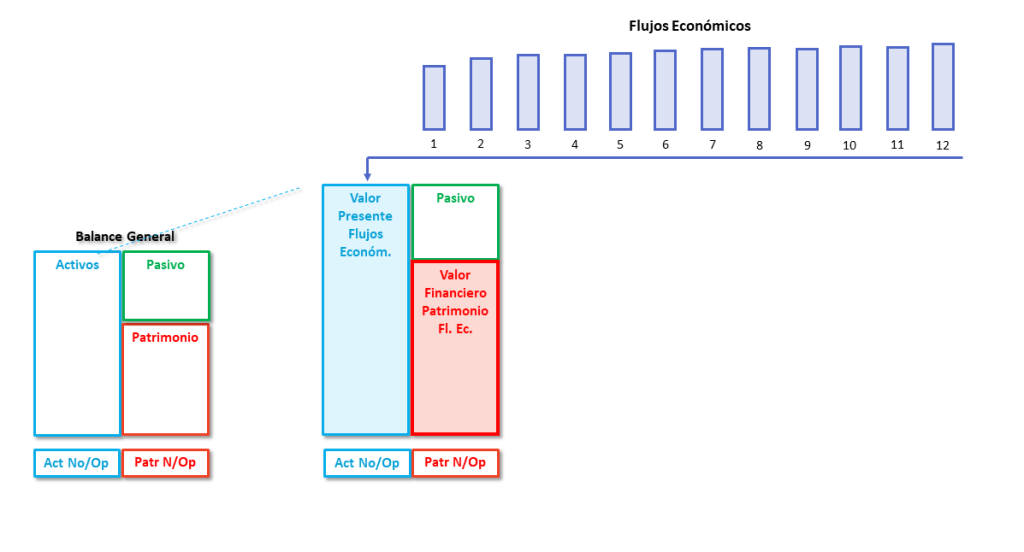

Como se puede apreciar en un Balance General, el valor del patrimonio resulta de restar al valor de los activos el valor del Pasivo de la empresa. Dado que el valor del Pasivo no se modificará por el incremento o disminución del valor de la firma, el Valor Financiero del Patrimonio se obtiene restando el valor del Pasivo al Valor Presente de los Flujos Económicos.

Ilustración 16. Flujos económicos y el Valor Financiero del Patrimonio

Elaboración propia

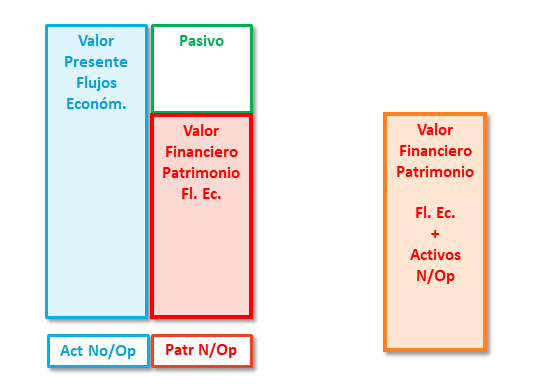

En la figura anterior se obtiene el valor financiero del Patrimonio relacionado al giro del negocio, el cual corresponde a los activos que generan los flujos de caja económicos. Además, como se expone anteriormente, existe un valor que corresponde a los activos no operativos de la empresa, que incluyen valores de subsidiarias, terrenos -o activos en general- no utilizados en las operaciones. Por lo tanto, el valor financiero del patrimonio se le deba añadir el valor de los activos no operativos.

Ilustración 17. Valor Financiero del Patrimonio y Activos No Operativos

Elaboración propia

En ese sentido, el Valor Financiero del Patrimonio resulta de sumar al Valor Financiero del Patrimonio el Valor correspondiente a los Activos No Operativos. Es importante establecer que, en ocasiones, es necesario valorizar los activos no operativos, ya sea a su valor comercial, como sería el caso de acciones en subsidiarias, o a valores de mercado o liquidación, en el caso de terrenos u otros activos.

Lee la nota completa aquí.