/

/

¿Se amplía la responsabilidad penal de las empresas?

¿Se amplía la responsabilidad penal de las empresas?

El Ejecutivo ha presentado un proyecto de ley que busca ampliar la responsabilidad penal de las empresas mediante la incorporación de un mayor número de delitos, así como otras modificaciones a la Ley n.o 30424.

Compartir en:

![]()

![]()

![]()

![]()

El 10 de noviembre del 2021, mediante el Oficio 621-2021-PR, el Ejecutivo remitió al Congreso de la República el Proyecto de Ley n.o 676/2021, que plantea la modificación e incorporación de diversos artículos de la Ley n.o 30324. En él se regula la responsabilidad administrativa de las personas jurídicas en el Perú.

Este proyecto busca atender las recomendaciones formuladas por el Grupo de Trabajo sobre Cohecho en Transacciones Comerciales Internacionales de la OCDE, a fin de que la normativa peruana se adecue a los parámetros internacionales. Así, mejorará el marco normativo contra la corrupción y se promoverá el buen gobierno corporativo.

Posteriormente, el 6 de diciembre del 2021, la Comisión de Justicia y Derechos Humanos presentó el correspondiente predictamen. Este plantea una serie de propuestas de modificaciones e incorporaciones a la Ley n.o 30424, que incorpora la responsabilidad penal de las empresas.

De las principales modificaciones

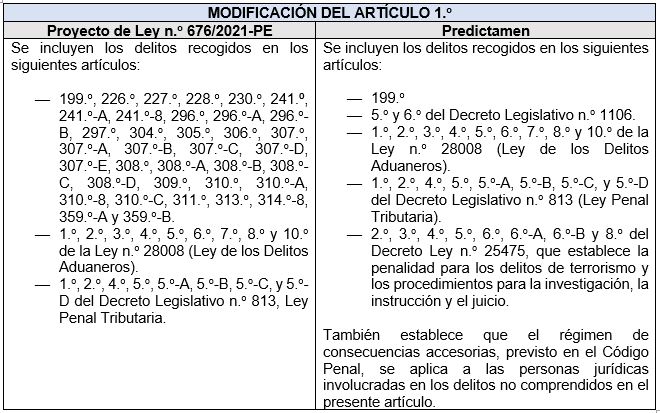

El proyecto de ley contempla la incorporación de varios delitos, entre ellos corrupción privada, estafa y contaminación ambiental. Sin embargo, en el predictamen, la Comisión de Justicia y Derechos Humanos acotó la propuesta a los delitos de contabilidad paralela; omisión de comunicación de operaciones sospechosas, rehusamiento, retardo y falsedad en el suministro de información (D. L. 1106); delitos aduaneros; delitos tributarios, y las demás formas recogidas en el Decreto Ley n.o 25475.

Sin duda, la incorporación de nuevas figuras penales debe involucrar una evaluación y tratamiento diferenciado, según del sector económico al que pertenece la empresa. Por ejemplo, con relación a los delitos aduaneros, no todas las empresas realizan comercio internacional y, por ende, no sería razonable exigirles contar con un modelo de prevención que contemple dichos riesgos.

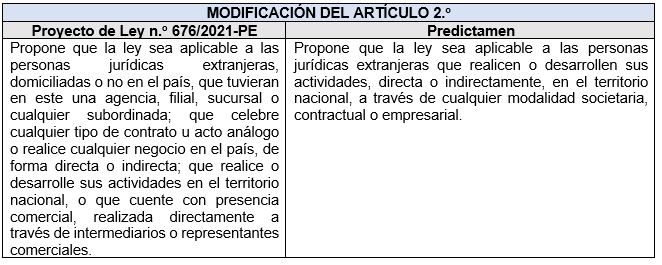

Con relación a esta propuesta de modificación, el predictamen es muy general, porque no precisa qué se entiende por empresa extranjera (por ejemplo, no domiciliada, filial, sucursal, etc.).

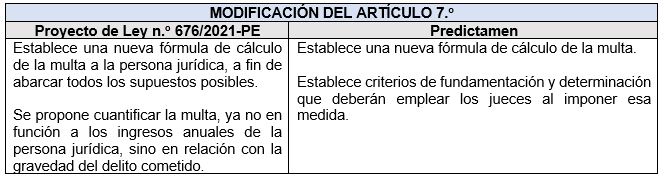

Con respecto a los criterios de fundamentación y determinación, y, en específico, con relación a la extensión del daño causado, vale precisar que el daño debe ser real/concreto y no potencial. Asimismo, con relación al criterio “tamaño, naturaleza y capacidad económica de la persona jurídica”, sería importante especificar cómo se determinarán, o bajo qué variables, los criterios de tamaño (por ejemplo, por el número de trabajadores, de sedes, etc.) y de capacidad económica (por ejemplo, se aplicará la variable ingresos, capacidad de gasto, etc.).

Principales incorporaciones

Según la Ley n.o 30424 y su reglamento, uno de los principales beneficios de implementar un modelo de prevención es la posibilidad de excluir de toda responsabilidad penal a la empresa si se implementa antes de la comisión del delito y siempre que sea adecuado a sus riesgos, naturaleza y tamaño. Asimismo, opera como atenuante de sanción si fue implementado después de la comisión del delito o se implementa de manera parcial.

Sin embargo, este cambio podría constituir un desincentivo para que las empresas implementen modelos de prevención, porque el fiscal ya no estará vinculado a no denunciar a la empresa que cuente con un modelo de prevención y, a su vez, el juez, a no sancionarla.

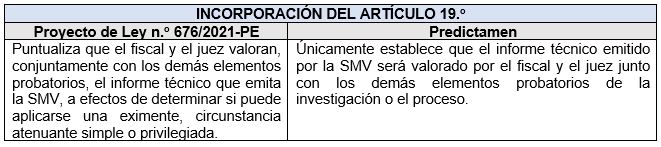

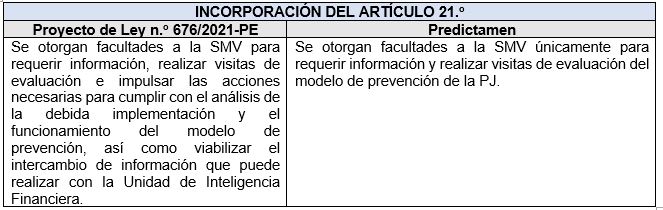

La siguiente facultad restringida podría jugar en contra de las empresas que cuentan con un modelo de prevención y que desean robustecerla, así como garantizar su mejora continua. Es imprescindible que la SMV siga contando con las competencias que le brinden la flexibilidad necesaria, a efecto de que las empresas puedan sustentar adecuadamente la implementación y el funcionamiento de sus modelos de prevención.

Comentarios finales

La tendencia internacional revela que la responsabilidad penal de las empresas, así como la implementación de modelos de prevención y/o programas de compliance, se encuentra en expansión. Prueba de ello es la iniciativa del Ejecutivo, respaldada en las recomendaciones de la OCDE para ampliar el catálogo de delitos por los cuales una empresa puede ser penalmente responsable.

Si este proyecto llegara a aprobarse por el Congreso, es imprescindible otorgar a las empresas un plazo de adecuación para que puedan actualizar sus modelos de prevención a las nuevas exigencias normativas. Como sabemos, ellas básicamente han contemplado los delitos de corrupción y lavado de activos. Incluir a las demás figuras penales necesariamente pasa por un periodo de adecuación y latencia para las empresas, lo que implicará generar una nueva matriz de riesgos, implementar y/o adecuar sus políticas, así como establecer nuevos controles mitigantes.

La implementación y aplicación de modelos de prevención debe realizarse de manera diferenciada, de conformidad con el sector económico al que pertenecen. ¿Qué modelos de prevención han implementado en tu organización? Cuéntanos tu experiencia.

Si quieres aprender más participa de los Programas que ESAN Business Law tiene para ti.

La incorporación de nuevas figuras penales debe involucrar una evaluación y tratamiento diferenciado, según del sector económico al que pertenece la empresa.

Socia del Área Corporativa (Compliance) en Rubio Leguía Normand. Abogada con Master of Laws in Comparative Law por California Western School of Law (San Diego, EE.UU.), Máster en Compliance Officer por la Universidad Complutense de Madrid y Máster en Cumplimiento Normativo Penal por la Universidad de Castilla-La Mancha. Cuenta además con Segunda Especialidad en Derecho Ambiental y de los Recursos Naturales, con enfoque en regulación y gestión de riesgos legales. Se ha desempeñado como consultora en Benites, Vargas & Ugaz, con especialización en compliance, Anti Corruption & White Collar Crime.

- Docente en Compliance e Investigaciones Internas

- Docente en Diploma Internacional en Corporate Compliance

- Docente en Gestión de Riesgos en la Prevención de Lavado de Activos

- Docente en Programa de Alta Especialización en Corporate Compliance

- Docente en Protección de datos personales