/

/

¿Cómo puede protegerse un inversionista perjudicado ante un incumplimiento de pago?

¿Cómo puede protegerse un inversionista perjudicado ante un incumplimiento de pago?

Mediante el análisis de un caso hipotético, conoceremos las protecciones legales con las que cuenta un inversionista perjudicado ante un incumplimiento de pago de capital e intereses en los plazos pactados de una renta fija.

Compartir en:

![]()

![]()

![]()

![]()

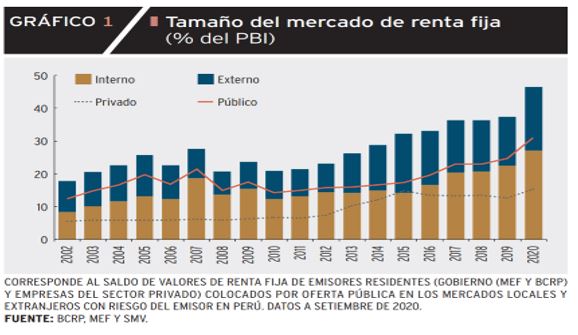

El mercado de deuda en el Perú ha tenido un interesante crecimiento paulatino. Del 2002 al 2020, pasó de ocupar el 18 % del producto bruto interno (PBI) a concentrar el 47 %. Así lo muestra el gráfico 1, aunque sin considerar los valores mobiliarios colocados por la oferta privada.

Debido a la importancia que toma la demanda de renta fija, también empiezan a surgir situaciones o circunstancias que los representantes de obligacionistas deben gestionar durante la vigencia de las emisiones y demás documentos complementarios. Esto se debe a los vacíos o espacios de interpretación en el marco legal.

La labor del representante de obligacionistas empieza una vez que se constituye el sindicato de obligacionistas. Su función central es velar por todos sus derechos e intereses, y para ello tiene facultades de representación por mandato de ley, según lo establecido en la Ley General de Sociedades y cualquier otra incluida en el contrato de emisión respectivo.

Análisis de caso

Por lo expuesto, en la medida en que la demanda sobre el uso de este tipo de financiamiento registra una curva ascendente, también aumenta la probabilidad de que ocurran situaciones de incumplimiento de pago de capital e intereses en los plazos pactados y/o cualquier otra obligación de su contrato de emisión. De ser el caso, el representante de obligacionistas tendría que asumir el rol de gestor de búsqueda de soluciones. Para una mejor explicación, se considerará el siguiente ejemplo.

Supongamos que un emisor tiene un programa de bonos corporativos hasta de USD 1 millón, el cual cuenta con una garantía genérica (con todo su patrimonio) y un fideicomiso de garantía de un bien inmueble, que es un activo para el core del negocio (programa). Dentro del programa se cuenta con una primera emisión por USD 100 000 adjudicado a favor de un bonista A (primera emisión), y una segunda emisión por USD 700 000 adjudicados al bonista B (segunda emisión). La ventaja de tener como garantía un fideicomiso es que tiene fácil ejecución, a comparación de acudir a fuero judicial.

Ahora, imaginemos que el emisor incurre en un evento de incumplimiento por falta de pago del principal y los intereses de la primera emisión. El representante de obligacionista procede a llamar a asamblea general de bonista y, en la discusión, se aprecia que el bonista A perjudicado opta porque se instruya a la ejecución del fideicomiso. A su vez, el bonista B mayoritario tiene una clara posición de no ejecutar el fideicomiso, porque considera necesario no quitarle su herramienta de trabajo al emisor. Por lo expuesto, la mayoría no aprueba la ejecución del fideicomiso, pero subsiste el perjuicio al bonista minoritario, que fue expresado en el acta.

En este ejemplo, el dilema al que se ve expuesto el representante de obligacionistas es que, por un lado, observa un enfrentamiento entre los inversionistas mayoritario y minoritario, cada uno velando por sus intereses. A su vez, tiene una asamblea general en donde, por mayoría, se decide no ejecutar la garantía específica y persiste el perjuicio del pago de intereses y capital del bonista minoritario.

Protecciones legales

El dilema para el representante de obligacionistas en el ejemplo sería cómo proteger los intereses del bonista minoritario afectado. También debe definir qué herramientas usar para que el incumplimiento de obligaciones se solucione de inmediato en el escenario presentado. Antes de presentar posibles conclusiones, es conveniente revisar la regulación nacional. Así, se puede apreciar que el inversionista perjudicado tiene las siguientes protecciones legales:

- Sin perjuicio de lo acordado en la asamblea general, se deja a salvo el derecho de ejercer las pretensiones individuales del inversionista perjudicado en el pago, reconocido en el artículo 326 de la Ley General de Sociedades, para exigir a la sociedad emisora, mediante el proceso de ejecución, el pago de intereses, obligaciones, amortizaciones o reembolsos vencidos.

- Debido a la demora en el pago de los intereses y del principal, el inversionista perjudicado en el pago puede pedir al representante de los obligacionistas la correspondiente interposición de la demanda en proceso ejecutivo o interponer la demanda para ejecutar las garantías, en caso de que el representante de obligacionista no lo entable en el plazo correspondiente.

- Como los valores mobiliarios constituyen títulos ejecutivos, en mérito de la Ley de Títulos Valores, puede iniciarse el proceso ejecutivo a nivel judicial.

- La figura del sindicato de obligacionistas. En caso lo veamos desde un aspecto del Código Civil del Perú, debe tomarse en cuenta la figura del sindicato de obligacionistas. Debido a que hay más de un mandatario (inversionista), pues están obligados a actuar de manera conjunta —por mayoría en asamblea general—, su responsabilidad podría calificar como solidaria. Para complementar esta idea, podría decirse que la asamblea está facultada para acordar lo necesario y defender los intereses de los obligacionistas. Si la decisión tomada perjudica a alguna de las partes, sería factible interponer una demanda por daños y perjuicios —siempre que pueda probarse de forma objetiva— a nivel judicial. Incluso, podría analizarse la institución del Código Civil relacionado al ejercicio abusivo del derecho, por parte del inversionista mayoritario, en lo que aplique.

Por el lado de la gestión del representante de obligacionistas, la disyuntiva a la que se ve expuesto en el ejemplo es que tiene una asamblea general de bonistas debidamente constituida. La asamblea, por mayoría, ha decidido no ejecutar la garantía específica y tiene a un inversionista perjudicado en el pago.

Como señalamos antes, el representante de los obligacionistas tiene facultades, derechos y responsabilidades conferidas por mandato de la ley. No es posible limitarlo mediante contrato de emisión, por lo cual podría usar estas facultades de manera discrecional, siempre que la asamblea no llegue a un acuerdo válido.

Según el marco normativo nacional, se podría iniciar y proseguir con las pretensiones judiciales y extrajudiciales (ejecución directa de fideicomiso), más aún si esto tiene como objetivo principal el pago de intereses y capital adeudado a algún o algunos inversionistas. Para ello solo sería necesario informar a la asamblea general sobre la ejecución de la garantía.

Conclusiones principales

El inversionista perjudicado tiene a salvo sus pretensiones individuales expuestas, las que puede iniciar bajo un proceso de ejecución judicial de la garantía específica y/o de los valores mobiliarios. Asimismo, puede tomar acciones contra el inversionista mayoritario por la decisión de la asamblea general que lo perjudica, solo si puede probar el daño. Sin embargo, cualquier remedio expuesto no tiene como efecto inmediato el pago de su capital e intereses, ya que implica el inicio de procesos ante el fuero judicial, cuya disputa puede prolongarse dos años como mínimo.

Por el lado del representante de obligacionistas, podría iniciar y proseguir las pretensiones extrajudiciales. Esto significa iniciar la ejecución de la garantía específica (fideicomiso), debido a la continuidad en el incumplimiento, e informar a la asamblea general sobre la decisión para proteger los intereses del inversionista minorista y recalcar que usa las facultades conferidas por ley para cumplir la obligación, con la discreción en su toma de decisión.

Con el planteamiento de este remedio, el inversionista minoritario podría cobrar el pago del principal y los intereses en un plazo de tres a doce meses. Sin embargo, en el ejemplo expuesto, el representante de obligacionistas no podría seguir esta línea porque sería contradictoria respecto a la decisión de una asamblea general debidamente constituida y con acuerdos válidos.

Lo recomendable es mantenerse al margen y que sean los inversionistas quienes decidan el destino del programa. En el presente caso, puede apreciarse la existencia de una discusión importante de las facultades otorgadas al representante de obligacionistas por mandato de la ley y las facultades conferidas a la asamblea general para decidir el destino de la emisión.

Para cerrar el presente artículo, la cuestión que dejo sobre la mesa, considerando el ejemplo propuesto, es si el representante de obligacionistas optara por ejecutar la garantía —bajo su riesgo— y la asamblea general, por mayoría, decidiera lo contrario, dejando constancia la disconformidad del inversionista minoritario ante ese acuerdo. ¿Cuál de las decisiones sería la valida y más acorde con las normas vigentes para el destino de la emisión? Déjanos tu opinión.

Referencias:

Código Civil del Perú. Publicado el 25 de julio de 1984. Decreto Legislativo n.o 295.

Gagliuffi, I. (2000). Reflexiones sobre el representante de obligacionistas. Revista Themis, 143-160.

Ley General de Sociedades. Promulgada el 19 de noviembre de 1987. Ley n.o 26887.

Ley de Títulos Valores. Promulgada el 17 de junio de 2000. Ley n.o 27287.

Texto Único Ordenado (TUO) del Código Procesal Civil. Publicado el 22 de abril de 1993. Resolución Ministerial n.o 010-93-JUS.

En caso de incumplimiento de pago de capital e intereses en los plazos pactados, el representante de obligacionistas tendría que asumir el rol de gestor de búsqueda de soluciones.

Betsy Palomino Achulla

Abogada colegiada por la Universidad San Martin de Porres. Cuenta con una Especialización en Derecho Corporativo por la Universidad San Martin de Porres, y una Maestría en Finanzas y Derecho Corporativo con mención en Banca y Estructuración Financiera de ESAN. Además, de un Diplomado de Especialización en Finanzas y Derecho Europeo por la Universidad Carlos III de Madrid y un Programa de Especialización en Compliance y Buenas Prácticas VI – Universidad Pacifico. Actualmente se desempeña en el cargo de Asesor Legal y Gerente de Cumplimiento en BNB Valores Perú S.A. Sociedad Agente de Bolsa (integrante del Conglomerado Financiero Boliviano – Grupo BNB).